Introduction : les sinistres décennaux en chiffres

Chaque année en France, des dizaines de milliers de sinistres de nature décennale sont déclarés auprès des assureurs. Selon les données de l'Agence Qualité Construction (AQC), les désordres liés à l'étanchéité représentent près de 30 % des sinistres, suivis par les problèmes de structure (20 %) et les défauts de revêtement (15 %). Comprendre les sinistres les plus fréquents permet aux artisans de mieux anticiper les risques et d'adapter leurs pratiques pour les prévenir.

Avant d'explorer ces sinistres, assurez-vous de bien comprendre ce que couvre exactement la garantie décennale et ses exclusions.

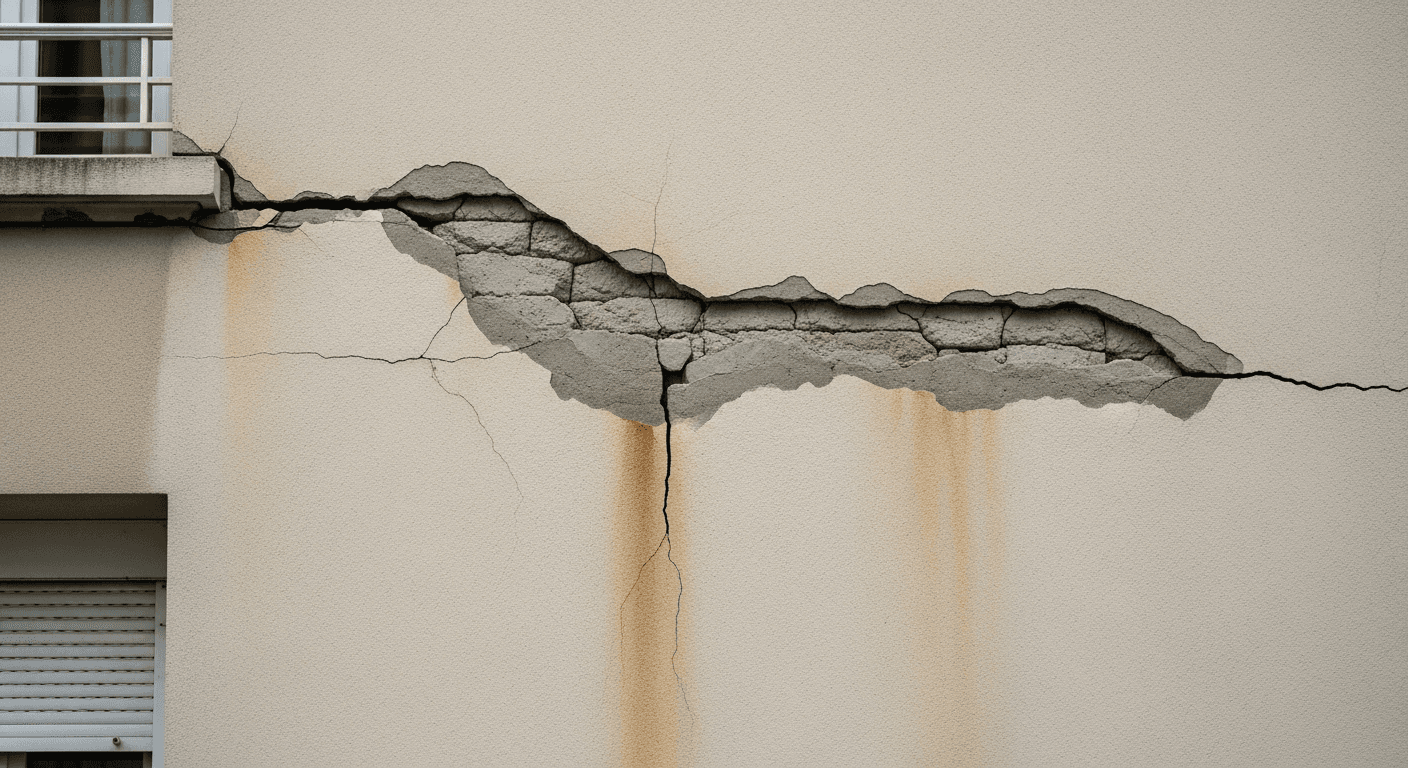

1. Fissures structurelles des murs porteurs

Les fissures sur les murs porteurs constituent l'un des sinistres décennaux les plus redoutés et les plus coûteux. Il ne s'agit pas de simples fissures cosmétiques (microfissures de retrait inférieures à 0,2 mm) mais de fissures profondes, traversantes ou évolutives qui compromettent la solidité de la structure. Ces fissures peuvent être horizontales, verticales ou en escalier selon leur origine.

Causes principales : un dosage incorrect du béton ou du mortier, des fondations sous-dimensionnées par rapport à la charge du bâtiment, un tassement différentiel du sol (notamment sur les terrains argileux soumis au retrait-gonflement), ou l'absence d'armatures dans les zones de contrainte. La sécheresse récurrente en France aggrave ce phénomène : le retrait des argiles provoque des mouvements de terrain qui fissurent les structures.

Coût moyen de réparation : de 15 000 EUR à plus de 80 000 EUR selon l'étendue des désordres. Les cas les plus graves nécessitent une reprise en sous-œuvre des fondations, une opération lourde et coûteuse qui peut dépasser les 100 000 EUR.

Les maçons sont particulièrement exposés à ce type de sinistre. Découvrez les spécificités dans notre article assurance décennale maçon.

2. Infiltrations par la toiture

Les infiltrations d'eau par la toiture arrivent systématiquement dans le trio de tête des sinistres décennaux. La toiture est l'élément le plus exposé aux intempéries et la moindre malfaçon peut générer des désordres importants sur le long terme. Une infiltration non détectée peut endommager la charpente, les isolants, les plafonds et les murs intérieurs en quelques mois.

Causes principales : une mauvaise mise en œuvre des éléments de couverture (tuiles, ardoises, zinc), des défauts d'étanchéité au niveau des points singuliers (noues, arêtiers, faîtage, raccords de cheminée), un écran sous-toiture absent ou mal posé, ou une pente insuffisante par rapport au type de couverture choisi. Les toitures-terrasses sont particulièrement sensibles aux problèmes d'étanchéité, avec des membranes mal soudées ou des relevés d'étanchéité insuffisants.

Coût moyen de réparation : de 5 000 EUR à 40 000 EUR. La réparation implique souvent la dépose partielle de la couverture, le remplacement des éléments détériorés, et la remise en état des parties intérieures endommagées par l'eau.

3. Défauts de fondations et affaissement

Les désordres de fondations sont les plus graves en termes de conséquences structurelles et financières. Un affaissement, même de quelques millimètres, peut provoquer des fissures en chaîne dans l'ensemble du bâtiment, déformer les ouvertures (portes et fenêtres qui ne ferment plus), et dans les cas extrêmes, menacer la stabilité globale de l'ouvrage.

Causes principales : une étude de sol absente ou incomplète (c'est la cause n° 1), des fondations sous-dimensionnées, une mauvaise appréciation de la nature du terrain (présence d'argiles gonflantes, de remblais, de cavités souterraines), ou un drainage insuffisant entraînant une érosion du sol porteur. Le changement climatique, avec des épisodes de sécheresse plus intenses et plus fréquents, aggrave considérablement les problèmes liés aux sols argileux.

Coût moyen de réparation : de 30 000 EUR à plus de 150 000 EUR. La reprise en sous-œuvre par micropieux ou injection de résine expansive est une opération technique complexe qui nécessite l'intervention d'entreprises spécialisées. C'est l'un des sinistres les plus coûteux pour les assureurs décennale.

4. Problèmes d'étanchéité de façade

L'étanchéité des façades est une problématique souvent sous-estimée. Un enduit de façade mal réalisé, un système d'isolation thermique par l'extérieur (ITE) défaillant, ou un traitement hydrofuge inadéquat peuvent entraîner des infiltrations d'eau qui dégradent progressivement les murs. L'eau pénétrante provoque des tâches d'humidité, des moisissures, une dégradation de l'isolation et, à terme, une atteinte à la solidité des maçonneries.

Causes principales : un enduit appliqué dans de mauvaises conditions (température trop basse, support trop humide), l'absence de traitement des points singuliers (appuis de fenêtre, joints de dilatation), un système ITE mal posé avec des ponts thermiques résiduels, ou un ravalement mal exécuté qui piège l'humidité dans le mur au lieu de la laisser s'évacuer.

Coût moyen de réparation : de 8 000 EUR à 35 000 EUR selon la surface concernée et le type de traitement nécessaire.

5. Défauts d'isolation thermique

Avec le renforcement des normes thermiques (RT 2012 puis RE 2020), les sinistres liés à l'isolation thermique sont en forte augmentation. Un défaut d'isolation peut rendre le bâtiment impropre à sa destination si les performances énergétiques réelles sont très inférieures aux performances attendues, entraînant des factures de chauffage excessives et un inconfort thermique important.

Causes principales : une épaisseur d'isolant insuffisante par rapport aux calculs thermiques, des ponts thermiques non traités (jonctions mur-plancher, tableaux de fenêtre, seuils), une mise en œuvre défectueuse de l'isolation (compression de la laine, discontinuités dans le pare-vapeur), ou l'utilisation d'un isolant inadapté au support ou à l'usage.

Coût moyen de réparation : de 10 000 EUR à 50 000 EUR. La reprise d'une isolation défaillante peut nécessiter la dépose complète du revêtement intérieur ou extérieur, le remplacement de l'isolant et la reconstitution du parement.

6. Installation électrique non conforme

Une installation électrique non conforme à la norme NF C 15-100 peut constituer un sinistre décennal lorsque le dysfonctionnement rend le logement dangereux ou impropre à son usage normal. Les défauts les plus graves concernent l'absence de protection différentielle, un dimensionnement insuffisant du tableau électrique, ou des circuits sous-dimensionnés provoquant des échauffements et des disjonctions répétées.

Causes principales : méconnaissance ou non-respect de la norme NF C 15-100, absence de mise à la terre, sections de câbles inadaptées à la puissance des appareils, ou pose d'appareillages de mauvaise qualité. Les sinistres électriques de nature décennale sont moins fréquents que les problèmes d'étanchéité mais peuvent avoir des conséquences graves, notamment en termes de sécurité incendie.

Coût moyen de réparation : de 5 000 EUR à 25 000 EUR pour une remise aux normes complète.

7. Fuites sur canalisations enterrées

Les canalisations enterrées (eaux usées, eaux pluviales, adduction d'eau) sont particulièrement exposées aux sinistres décennaux car elles sont invisibles et difficiles d'accès. Une fuite non détectée peut provoquer une érosion du sol sous les fondations, un affaissement localisé, ou une remontée d'humidité dans les murs. Les dégâts sont souvent découverts tardivement, ce qui aggrave leur ampleur.

Causes principales : des raccords mal réalisés (collage PVC défectueux, brasure cuivre poreuse), un lit de pose inadapté (absence de sable, cailloux coupants au contact des tuyaux), un écrasement des canalisations sous une charge excessive, ou l'utilisation de matériaux non conformes aux normes. Les mouvements de terrain peuvent également rompre des canalisations rigides qui n'ont pas été équipées de joints de dilatation.

Coût moyen de réparation : de 3 000 EUR à 20 000 EUR selon la profondeur et l'accessibilité de la canalisation, plus les réparations des dommages consécutifs (remise en état des sols, traitement de l'humidité).

8. Affaissement de plancher

L'affaissement d'un plancher est un désordre structurel grave qui se manifeste par une déformation visible du sol, des craquements, voire une inclinaison perceptible. Ce type de sinistre touche aussi bien les planchers bois (solives sous-dimensionnées, pourrissement) que les planchers béton (sous-dimensionnement, défaut de ferraillage) et les chapes (retrait excessif, mauvaise adhérence).

Causes principales : un dimensionnement insuffisant des solives ou des poutrelles par rapport aux charges d'exploitation, l'absence de contreventement, un espacement trop important entre les points d'appui, ou un défaut de ventilation provoquant le pourrissement du bois. Pour les planchers béton, un ferraillage insuffisant ou mal positionné est souvent en cause.

Coût moyen de réparation : de 10 000 EUR à 45 000 EUR. La reprise d'un plancher peut nécessiter l'étaiement temporaire du bâtiment, la dépose du revêtement de sol, le renforcement ou le remplacement de la structure portante, et la reconstitution du sol fini.

9. Défaut de charpente

Les sinistres de charpente englobent les déformations, fléchissements et ruptures des éléments structurels du toit. Une charpente défaillante peut entrainer un affaissement de la toiture, des infiltrations en cascade, et dans les cas les plus graves, un effondrement partiel. Les charpentes industrielles (fermettes) et les charpentes traditionnelles sont toutes deux concernées, mais par des pathologies différentes.

Causes principales : pour les charpentes industrielles, un dimensionnement insuffisant, des connecteurs métalliques mal posés ou corrodés, ou une modification de la charge (ajout d'une couverture plus lourde que prévu, pose de panneaux photovoltaïques non prévus au calcul). Pour les charpentes traditionnelles, l'utilisation de bois insuffisamment sec (taux d'humidité supérieur à 20 %), des assemblages mal exécutés, ou l'absence de traitement contre les insectes xylophages et les champignons.

Coût moyen de réparation : de 8 000 EUR à 60 000 EUR selon l'ampleur des désordres et le type de charpente.

10. Malfaçons sur carrelage et revêtements de sol

Si les défauts purement esthétiques de carrelage ne relèvent pas de la décennale, les désordres qui affectent l'usage normal du sol ou menacent la solidité entrent bien dans son champ. Le décollement massif de carrelage, le soulèvement de dalles (phénomène de tenting), ou les infiltrations à travers un revêtement de sol dans une pièce humide (salle de bain, douche à l'italienne) sont des sinistres décennaux reconnus par la jurisprudence.

Causes principales : l'absence de joints de fractionnement et de dilatation sur les grandes surfaces, un mortier-colle inadéquat ou mal dosé, un support insuffisamment préparé (chape non sèche, ragrage absent), l'absence de système d'étanchéité sous carrelage dans les pièces humides (SPEC), ou un non-respect des DTU (Document Technique Unifié) applicables.

Coût moyen de réparation : de 3 000 EUR à 15 000 EUR. La reprise implique généralement la dépose complète du carrelage, la vérification et le traitement du support, la pose d'une étanchéité si nécessaire, et la repose d'un nouveau carrelage.

Comment déclarer un sinistre décennal ?

Si vous êtes maître d'ouvrage et constatez un désordre pouvant relever de la garantie décennale, voici la procédure à suivre pour déclarer le sinistre et obtenir réparation dans les meilleures conditions.

- Constatez et documentez le désordre : prenez des photos datées, mesurez l'ampleur du problème (taille des fissures, surface touchée), et notez la date d'apparition et l'évolution.

- Envoyez une lettre recommandée au constructeur : notifiez l'artisan ou l'entreprise responsable des travaux en décrivant précisément le désordre constaté et en lui demandant d'intervenir au titre de sa garantie décennale.

- Déclarez le sinistre à votre assureur DO : si vous avez souscrit une assurance dommages-ouvrage, envoyez une déclaration de sinistre dans les 5 jours suivant la constatation. L'assureur DO mandatera un expert.

- Si pas de DO, déclarez directement à l'assureur décennale : contactez l'assureur du constructeur (les coordonnées figurent sur l'attestation fournie avant les travaux) pour déclarer le sinistre.

- Faites réaliser une expertise : l'assureur mandatera un expert qui se déplacera pour constater les désordres, déterminer leur cause et évaluer le coût des réparations.

- Obtenez l'indemnisation : si le sinistre est reconnu de nature décennale, l'assureur vous indemnisera selon les termes du contrat. En cas de désaccord, vous pouvez contester l'expertise ou saisir le tribunal.

Si vous êtes artisan, vérifiez que votre contrat est à jour. Consultez notre guide complet sur l'assurance décennale pour revoir les bases de votre couverture.

Délais à respecter

Le respect des délais est essentiel pour préserver vos droits en matière de garantie décennale. Le délai global de 10 ans court à compter de la date de réception des travaux. Passé ce délai, la garantie décennale est éteinte et le constructeur n'est plus responsable au titre des articles 1792 et suivants du Code civil.

En ce qui concerne la déclaration de sinistre, il n'y a pas de délai légal strict imposé au maître d'ouvrage, mais il est vivement conseillé d'agir rapidement. Tout retard dans la déclaration peut aggraver les désordres et compliquer leur réparation. Si vous avez souscrit une assurance DO, la déclaration doit être faite dans les 5 jours ouvrables suivant la découverte du sinistre. L'assureur DO a ensuite 60 jours pour se prononcer sur le principe de la garantie et 90 jours pour proposer une indemnisation.

Pour l'artisan déclaré responsable, Le délai d'action en garantie décennale est un délai de forclusion strict : 10 ans à compter de la réception des travaux (article 1792-4-1 du Code civil). Passée cette échéance, l'action est définitivement éteinte, même si le désordre apparaît tardivement. Cela signifie qu'un maître d'ouvrage qui découvre une fissure 9 ans après la réception ne dispose plus que d'1 an pour agir. Le délai de 2 ans, lui, concerne uniquement l'action récursoire contre les sous-traitants (loi du 31 décembre 1975) et la garantie biennale de bon fonctionnement (article 1792-3 du Code civil). Cependant, si le désordre apparaît la 9ème année, l'action doit être engagée avant l'expiration du délai décennal (10 ans après la réception).

FAQ : Sinistres décennaux

Comment savoir si un désordre relève de la décennale ou de la garantie biennale ?

La distinction repose sur la nature de l'élément affecté et la gravité du désordre. La garantie biennale (2 ans) couvre les éléments d'équipement dissociables du bâti : robinetterie, volets roulants, chaudière, interphone. La décennale couvre les éléments qui font corps avec l'ouvrage (fondations, murs, toiture, canalisations encastrées) et les désordres graves affectant la solidité ou l'habitabilité. En cas de doute, un expert pourra déterminer la garantie applicable.

L'artisan a fait faillite, suis-je couvert ?

Oui, c'est tout l'intérêt de l'assurance décennale. La garantie est attachée à l'ouvrage, pas à la survie de l'entreprise. Même si l'artisan a cessé son activité, a déposé le bilan ou est décédé, son assurance décennale continue de couvrir les ouvrages réalisés pendant la période de validité du contrat. Contactez directement l'assureur de l'artisan avec l'attestation décennale qui vous a été remise avant les travaux.

Peut-on cumuler garantie décennale et assurance habitation ?

Ce n'est pas un cumul au sens strict, mais les deux assurances peuvent intervenir dans certaines situations. Votre assurance habitation peut prendre en charge les dommages consécutifs à un sinistre décennal (par exemple, le remplacement de meubles endommagés par une infiltration). La décennale, elle, couvre la réparation de l'ouvrage lui-même. En pratique, les assureurs se coordonnent pour éviter la double indemnisation tout en assurant une couverture complète.