Le terrassier est souvent le premier à intervenir sur un chantier — et le dernier auquel on pense quand un sinistre éclate des années plus tard. Pourtant, une fondation mal assise ou un réseau enterré défaillant peut mettre en péril l'ensemble d'un bâtiment, entraîner des réparations considérables et engager votre responsabilité sur une décennie entière. L'assurance décennale terrassement n'est pas une formalité administrative : c'est le filet de sécurité qui protège votre patrimoine personnel quand l'invisible devient problème.

Pour comprendre le cadre juridique général qui s'applique à tous les constructeurs, consultez notre article sur les obligations légales du constructeur en France.

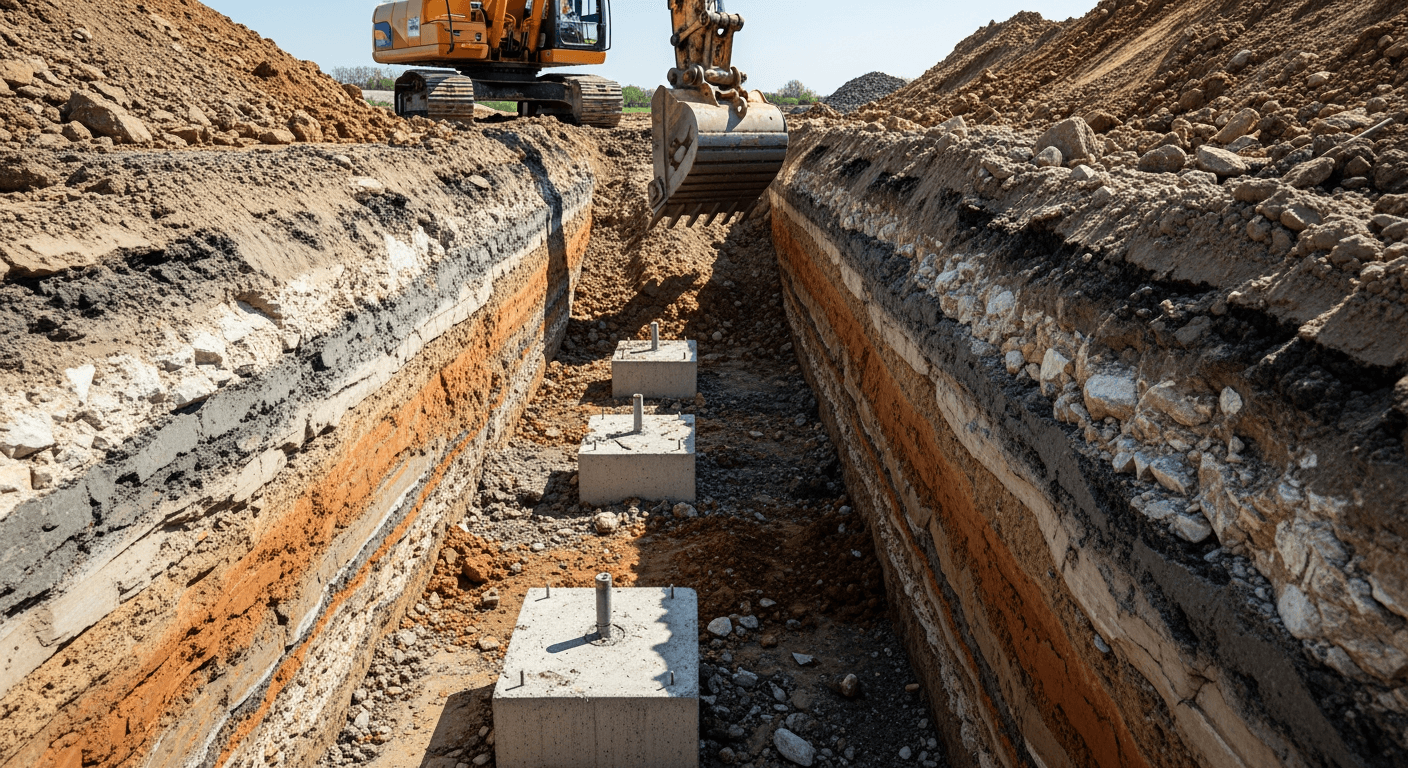

Pourquoi le terrassier est-il soumis à la décennale ?

La garantie décennale concerne tous les « constructeurs réputés » au sens de l'article 1792 du Code civil. Le terrassier en fait pleinement partie dès lors qu'il réalise des travaux contribuant à la solidité d'un ouvrage ou à sa destination.

Concrètement, sont concernés :

- Les terrassements de fondations (fouilles en rigole, puits, semelles filantes).

- Les mouvements de terre préparant l'assise d'un bâtiment.

- La pose de réseaux enterrés (assainissement, eaux pluviales, gaz, électricité, télécoms) liés à la construction.

- Les travaux de VRD (voiries et réseaux divers) dès lors qu'ils sont accessoires à un bâtiment soumis à la décennale.

> Important : les voiries, parkings et réseaux indépendants de tout bâtiment relèvent des exclusions relatives définies par l'ordonnance du 8 juin 2005 (art. L.243-1-1 du Code des assurances). En revanche, dès qu'ils sont accessoires à un ouvrage soumis à l'obligation, votre décennale VRD s'applique.

Les sinistres spécifiques au terrassement : quand l'invisible devient catastrophe

Ce qui distingue le terrassier des autres corps de métier, c'est l'invisibilité de ses travaux une fois le chantier terminé. Les fondations et réseaux sont enfouis sous dalles, carrelages et remblais. Un désordre peut mettre plusieurs années à se manifester en surface, mais il sera couvert par votre décennale si la réception a eu lieu dans les 10 ans.

Les sinistres les plus graves liés aux fondations

- Tassements différentiels : le terrain se comprime de façon inégale, les murs porteurs fissurent, les planchers s'inclinent. Un sinistre structurel qui peut rendre un logement inhabitable.

- Glissement ou affaissement de terrain : terrassement réalisé en zone argileuse ou sur un remblai mal compacté, entraînant un mouvement de la structure.

- Défaut de portance : fondation sous-dimensionnée ou mal implantée qui ne transmet pas correctement les charges au sol.

- Venue d'eau non anticipée : défaut d'étanchéité des parois de sous-sol ou absence de drainage adéquat entraînant des infiltrations graves.

Pour en savoir plus sur les désordres les plus fréquemment mis en cause, consultez les 10 sinistres les plus fréquents en décennale.

Les sinistres liés aux réseaux enterrés

- Fissure ou rupture d'une canalisation d'assainissement : retour d'eaux usées, humidité remontante sous dallage, affaissement de terrain autour du réseau.

- Branchement défectueux : mauvais raccordement au réseau public entraînant reflux ou absence d'évacuation.

- Réseau mal positionné : conflit entre réseaux secs et humides, dommages sur des canalisations existantes lors du creusement.

Ces sinistres sont souvent coûteux car ils nécessitent de casser pour accéder : démolition partielle de dallages, fouilles de reprise, travaux de structure associés. C'est précisément pourquoi la sinistralité du terrassement est considérée comme élevée par les assureurs.

Ce qui est couvert et ce qui ne l'est pas

Ce que couvre votre décennale terrassier

- Les dommages compromettant la solidité de l'ouvrage (art. 1792 Code civil).

- Les dommages rendant l'ouvrage impropre à sa destination (logement inhabitable, sous-sol inondé).

- Les réseaux enterrés indissociables de l'ouvrage principal (réseaux d'assainissement intégrés à la construction).

Ce que ne couvre pas la décennale terrassement

- Les dommages causés aux tiers pendant le chantier (engins, écroulements de tranchée) : c'est le rôle de votre RC Exploitation.

- Les désordres apparus avant la réception des travaux.

- Les dommages liés à une activité non déclarée à votre assureur : si vous réalisez du terrassement spécialisé (micropieux, soutènement blindé) sans l'avoir mentionné lors de la souscription, la garantie peut être refusée.

- Les ouvrages explicitement exclus : infrastructures routières, portuaires, ferroviaires, aéroportuaires, traitement de déchets industriels.

- Les dommages résultant d'une faute ou immixtion du maître d'ouvrage, d'un fait de force majeure ou d'un tiers étranger au chantier.

Pour approfondir la question de la couverture et des exclusions communes à tous les corps de métier, notre article « Que couvre exactement la garantie décennale ? » détaille les critères retenus par la jurisprudence.

Déclarer précisément son activité : un enjeu crucial pour le terrassier VRD

Le métier de terrassier recouvre en réalité un spectre très large d'activités :

- Terrassement courant (décaissement, remblais, nivellement).

- Réalisation de fondations superficielles ou profondes.

- Pose de réseaux humides et secs (assainissement, pluvial, eau potable, gaz, fibre).

- Travaux de soutènement (murs de soutènement, blindages de tranchée).

- VRD complet (chaussées, bordures, regards, branchements).

Chaque activité peut peser différemment sur le niveau de risque évalué par l'assureur et donc sur les conditions de couverture. Déclarer une activité incomplète ou erronée expose à un refus de garantie en cas de sinistre. Soyez exhaustif lors de la souscription.

Exercer sans assurance décennale : les risques réels

Exercer sans assurance décennale VRD expose à deux types de conséquences :

Sur le plan pénal, l'article L.243-3 du Code des assurances prévoit une amende pouvant aller jusqu'à 75 000 € et/ou une peine pouvant aller jusqu'à 6 mois d'emprisonnement. Ces montants sont des maximums légaux, non des sanctions automatiques.

Sur le plan civil, en l'absence de couverture, vous engagez votre responsabilité personnelle sur votre patrimoine propre pour les réparations à financer. Sur un sinistre de fondation d'une maison individuelle, les coûts de reprise peuvent atteindre des sommes considérables.

Voir aussi : auto-entrepreneurs BTP, vous êtes soumis aux mêmes obligations.

Comment souscrire une assurance décennale terrassement ?

Plusieurs éléments sont demandés lors de la souscription :

- La description précise de vos activités (terrassement, fondations, réseaux, VRD, soutènement…).

- Votre chiffre d'affaires annuel réel ou prévisionnel.

- Votre expérience dans le métier et celle de vos équipes.

- Votre historique de sinistralité (sinistres déclarés sur les 3 à 5 dernières années).

- Les marchés sur lesquels vous intervenez (maisons individuelles, collectifs, ERP, tertiaire…).

Le tarif varie selon ces critères : le terrassement est considéré comme un corps de métier à risque élevé du fait de la gravité potentielle des sinistres et de leur caractère latent. Pour une vision d'ensemble des facteurs de prix, consultez notre article prix de la décennale 2026 — mais gardez en tête que seul un devis personnalisé reflète votre situation réelle.

Comparez et obtenez votre attestation rapidement

Partner Construction est un courtier spécialisé BTP (ORIAS n° 11 061 402). Nous comparons plusieurs assureurs spécialisés pour vous proposer la couverture adaptée à votre activité de terrassier ou d'entreprise VRD, avec une attestation délivrable sous 24 h et un conseiller dédié basé en France.

Demandez votre devis gratuit →

---

Sources

- Article 1792 du Code civil — Legifrance

- Article L.243-3 du Code des assurances — Legifrance

- Article L.243-1-1 du Code des assurances (champ d'application) — Legifrance

- Assurance décennale obligatoire — Service-public.fr